Làm freelancer là gì? Lao động tự do có phải đóng thuế thu nhập cá nhân? Freelancer cho nước ngoài có phải đóng thuế? Làm freelancer đóng thuế như thế nào?

Lao động tự do - làm freelancer là làm gì?

Freelancer (hay là lao động tự do, người làm việc tự do) là người làm việc độc lập, không thuộc biên chế hay nhân sự cố định của bất kỳ công ty, tổ chức nào. Thay vào đó, họ nhận dự án hoặc công việc từ các cá nhân, doanh nghiệp và được trả tiền theo dự án hoặc sản phẩm hoàn thành.

Thông thường freelancer sẽ không ký hợp đồng lao động (HĐLĐ) chính thức mà sẽ ký hợp đồng dịch vụ hoặc hợp đồng khoán việc…

Một số ngành nghề phổ biến của freelancer như: KOL, viết lách, dịch thuật, thiết kế đồ họa, lập trình web, quay dựng video…

Tham khảo thêm:

>> Hình thức lao động freelancer;

>> Mẫu hợp đồng dịch vụ freelancer - Mẫu tham khảo.

Theo quy định hiện hành tại Điểm i Khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, các cá nhân không ký hợp đồng lao động nếu nhận tiền công, tiền thù lao từ 2.000.000 đồng/lần trở lên thì đơn vị chi trả cho cá nhân đó phải khấu trừ thuế thu nhập cá nhân (TNCN) 10% trước khi thanh toán.

Theo đó, các cá nhân làm freelancer có tổng mức thu nhập từ 2.000.000 đồng/lần thì phải trích 10% thu nhập để đóng thuế TNCN.

Tuy nhiên, tại Khoản 2 Điều 50 Dự thảo Nghị định hướng dẫn Luật Thuế TNCN 2025 (công bố ngày 17/04/2026) đã đề xuất nâng mức thu nhập làm căn cứ khấu trừ thuế TNCN từ 2.000.000 đồng lên 5.000.000 đồng/lần.

Theo đó, nếu Dự thảo này được thông qua thì từ ngày 01/07/2026, người làm freelancer có tổng thu nhập từ 5.000.000 đồng/lần trở lên mới phải trích 10% thu nhập để đóng thuế TNCN.

|

Tóm lại:

Mức thu nhập freelancer phải khấu trừ 10% nộp thuế TNCN như sau:

- Trước ngày 01/07/2026: 2.000.000 đồng/lần;

- Từ ngày 01/07/2026: Dự kiến 5.000.000 đồng/lần.

|

Lưu ý:

- Trường hợp cá nhân chỉ có duy nhất khoản thu nhập từ việc làm freelancer và ước tính cả năm chưa đến mức phải nộp thuế sau khi đã trừ gia cảnh thì có thể làm cam kết gửi đơn vị chi trả để làm căn cứ tạm thời chưa khấu trừ thuế TNCN;

- Khi kết thúc năm tính thuế, tổ chức chi trả phải tổng hợp danh sách thu nhập của những cá nhân chưa đến mức khấu trừ thuế và báo cáo cơ quan thuế;

- Cá nhân làm cam kết bắt buộc phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

Tham khảo thêm:

>> Dịch vụ làm thủ tục đăng ký mã số thuế cá nhân - Trọn gói 500.000 đồng;

>> Quy định về cách đăng ký mã số thuế cá nhân;

>> Hướng dẫn các cách mua chứng từ khấu trừ thuế TNCN;

>> Cách tính thuế thu nhập cá nhân - Từ hợp đồng dịch vụ, hợp đồng khoán việc.

Freelancer có thu nhập từ 2 nơi trở lên sau khi giảm trừ gia cảnh người phụ thuộc chưa đạt mức nộp thuế và đơn vị chi trả tiền công, tiền thù lao đã thực hiện khấu trừ thuế thì vẫn phải tự quyết toán thuế TNCN với cơ quan thuế.

Tham khảo 2 cách quyết toán thuế TNCN cho freelancer chi tiết dưới đây của Anpha.

Cách 1: Freelancer quyết toán thuế TNCN trực tiếp tại cơ quan thuế

➧ Bước 1: Chuẩn bị hồ sơ quyết toán thuế gồm:

Hồ sơ quyết toán thuế TNCN cho freelancer gồm:

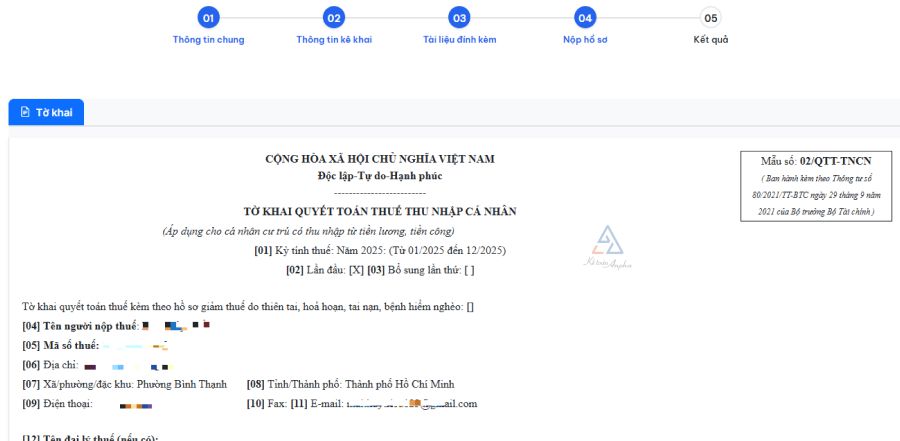

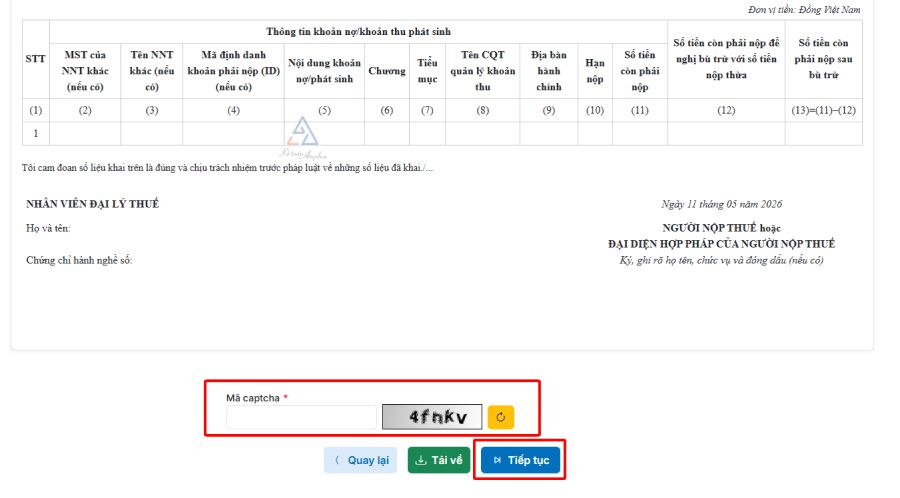

- Tờ khai quyết toán thuế TNCN mẫu số 02/QTT-TNCN (Thông tư 80/2021/TT-BTC);

- Chứng từ chứng minh đã khấu trừ thuế hoặc đã tạm nộp trong năm (nếu có);

- Phụ lục bảng kê giảm trừ gia cảnh NPT của cá nhân mẫu số 02-1/BK-QTT-TNCN (nếu có).

>> TẢI MIỄN PHÍ: Tờ khai quyết toán thuế TNCN - Mẫu số 02/QTT-TNCN.

➧ Bước 2: Nộp hồ sơ trực tiếp tại cơ quan thuế nơi cư trú;

➧ Bước 3: Chờ cơ quan thuế giải quyết hồ sơ.

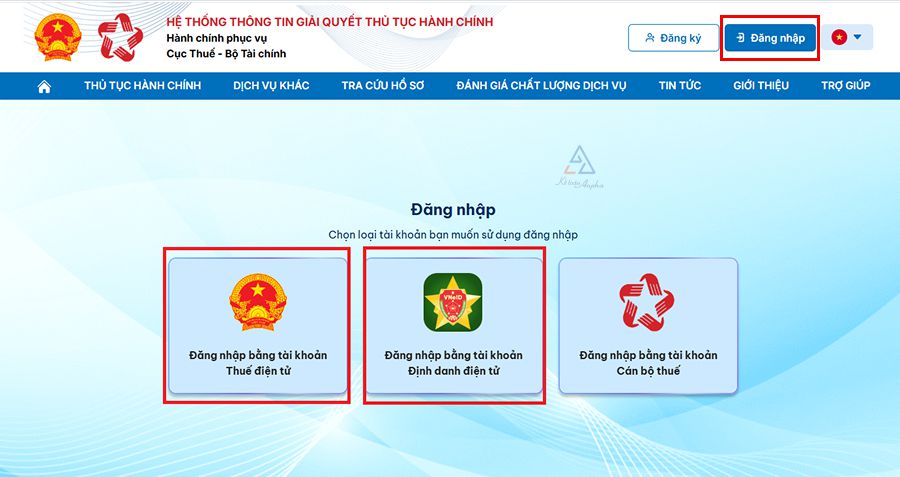

Cách 2: Freelancer quyết toán thuế TNCN online trên trang Cổng dịch vụ công thuế nhà nước

➧ Bước 1: Truy cập trang Cổng DVC thuế nhà nước tại link https://dichvucong.gdt.gov.vn và đăng nhập bằng tài khoản thuế điện tử hoặc tài khoản định danh điện tử VNeID mức 2;

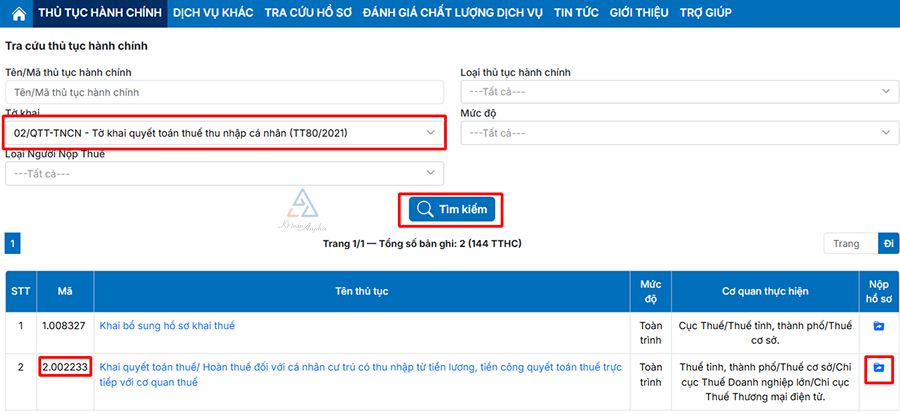

➧ Bước 2: Tại mục “Thủ tục hành chính” ➜ Nhập tờ khai “02/QTT-TNCN - Tờ khai quyết toán thuế thu nhập cá nhân (Thông tư 80/2021)” ➜ Bấm “Tìm kiếm” ➜ Bấm vào biểu tượng tệp tin tại mã thủ tục “2.002233”;

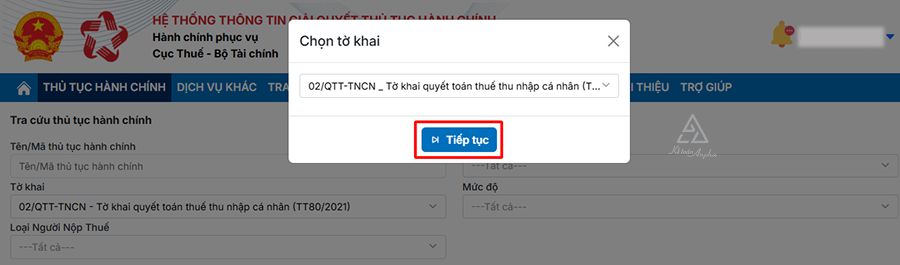

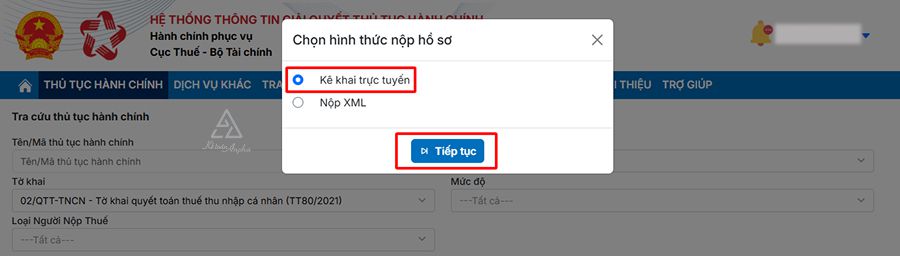

➧ Bước 3: Tại đây bạn bấm “Tiếp tục” ➜ chọn “Kê khai trực tuyến” và bấm “Tiếp tục”;

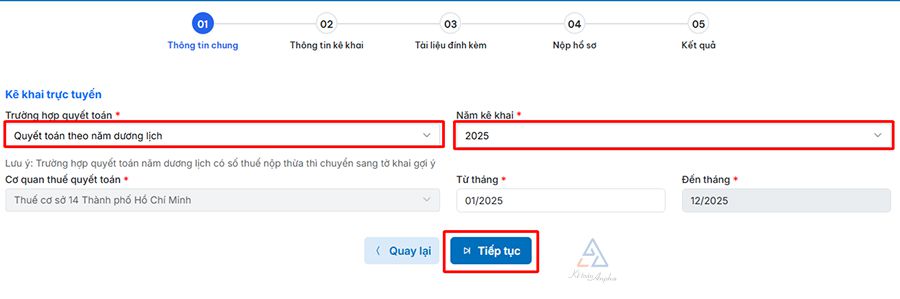

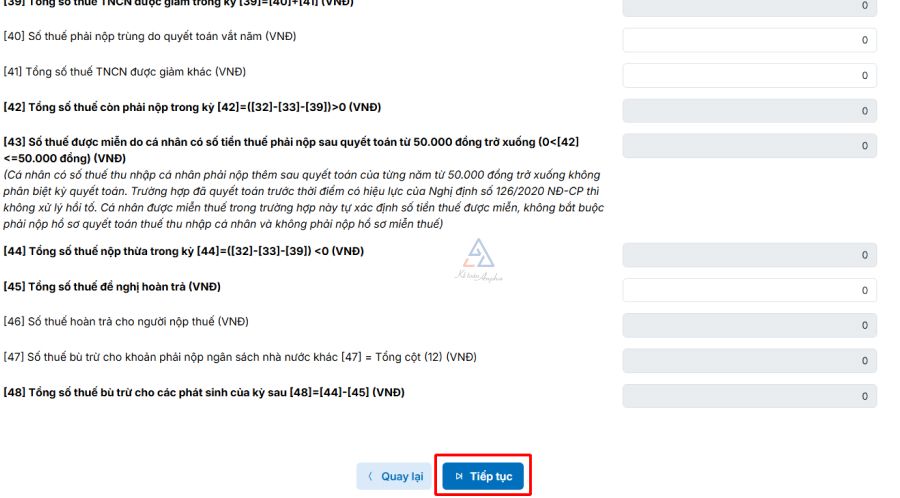

➧ Bước 4: Chọn trường hợp quyết toán thuế, năm kê khai và bấm “Tiếp tục”;

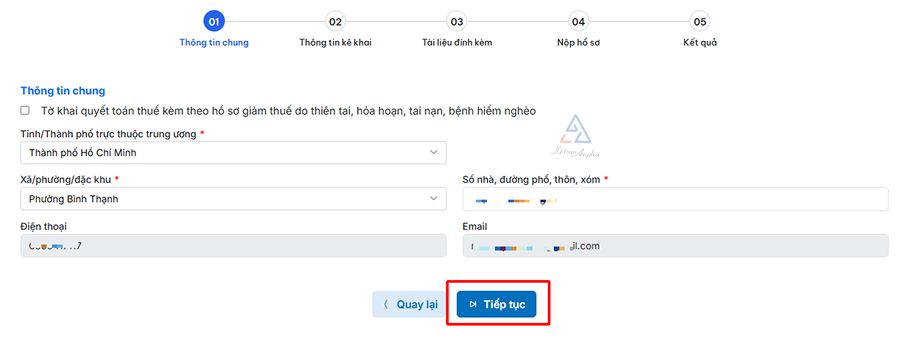

Tại đây bạn kiểm tra và cập nhật lại thông tin địa chỉ (nếu có thay đổi) . Trường hợp có hồ sơ đề nghị giảm thuế do thiên tai, hỏa hoạn, bệnh hiểm nghèo thì tích chọn ô “Tờ khai quyết toán thuế kèm theo hồ sơ giảm thuế …” và bấm “Tiếp tục”.

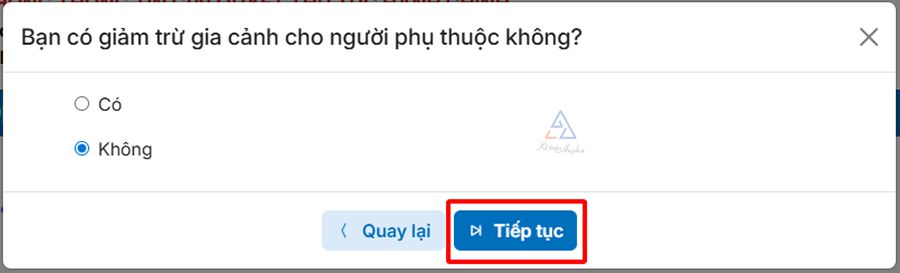

➧ Bước 5: Tại đây bạn chọn “Không” hoặc “Có” (nếu có NPT) và bấm “Tiếp tục”;

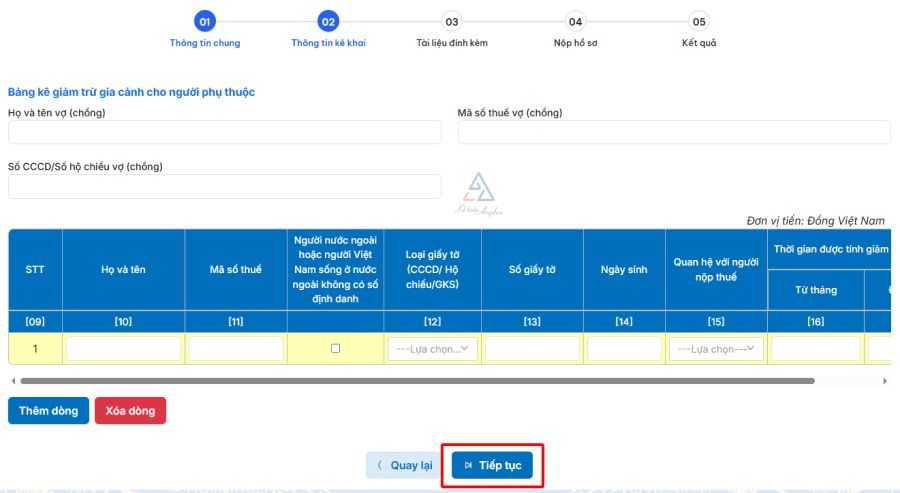

Trường hợp chọn có NPT, hệ thống sẽ hiện bảng điền thông tin NPT, bạn nhập đầy đủ thông tin theo yêu cầu trên màn hình và bấm “Tiếp tục”.

➧ Bước 6: Hệ thống chuyển đến màn hình kê khai tờ khai quyết toán thuế, bạn tiến hành kê khai thông tin và bấm “Tiếp tục”;

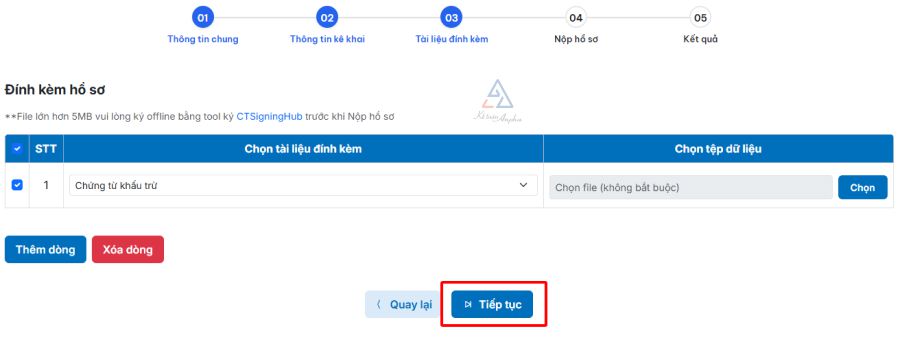

➧ Bước 7: Tại đây bạn tải lên các hồ sơ, chứng từ khấu trừ thuế liên quan và bấm “Tiếp tục”;

➧ Bước 8: Kiếm tra lại thông tin tờ khai ➜ Nhập mã captcha và bấm “Tiếp tục”;

➧ Bước 9: Nhập mã OTP được gửi số điện thoại và email đã đăng ký và bấm “Tiếp tục” để hoàn tất nộp hồ sơ quyết toán thuế TNCN.

-----

Ngoài 2 cách trên, người làm freelancer có thể quyết toán thuế TNCN thông qua ứng dụng eTax Mobile trên điện thoại, hoặc cân nhắc sử dụng dịch vụ quyết toán thuế thu nhập cá nhân dành cho người lao động trong nước và người nước ngoài có phát sinh thu nhập tại Việt Nam, Anpha cam kết luôn chính xác và đúng hạn.

|

➧ Phí dịch vụ quyết toán thuế TNCN trọn gói tại Anpha:

- Đối với người Việt Nam: Từ 800.000 đồng;

- Đối với người nước ngoài: Từ 2.500.000 đồng.

➧ Thời gian hoàn thành:

- Đối với hồ sơ thuộc diện hoàn thuế trước: 6 ngày làm việc;

- Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế sau: 40 ngày làm việc.

|

GỌI NGAY

Tham khảo thêm:

>> Dịch vụ quyết toán thuế thu nhập cá nhân - Từ 800.000 đồng;

>> Hướng dẫn cá nhân tự quyết toán thuế TNCN trực tuyến;

>> Hướng dẫn quyết toán thuế thu nhập cá nhân online cuối năm;

>> Hướng dẫn quyết toán thuế trên eTax Mobile;

>> Hướng dẫn quyết toán thuế TNCN cho người nước ngoài.

Theo Luật Bảo hiểm xã hội 2024 (sửa đổi Luật BHXH 2014), người lao động thuộc trường hợp phải tham gia BHXH bắt buộc gồm:

- Người làm việc theo HĐLĐ không thời hạn;

- Người làm việc theo HĐLĐ xác định thời hạn có thời hạn từ đủ 1 tháng trở lên;

- Người làm việc ở nước ngoài theo HĐLĐ…

Do đó, người làm freelancer, lao động tự do không ký kết hợp đồng lao động nên không thuộc trường hợp tham gia bảo hiểm xã hội bắt buộc.

Tuy nhiên, từ ngày 01/07/2025, để được hưởng các quyền lợi như chế độ bảo hiểm thai sản, chế độ hưu trí, chế độ tử tuất và các chế độ khác thì freelancer có thể tham gia bảo hiểm xã hội tự nguyện.

Tham khảo thêm:

>> Đối tượng không phải tham gia bảo hiểm xã hội bắt buộc;

>> Các quy định về hợp đồng lao động;

>> Hướng dẫn đóng bảo hiểm xã hội tự nguyện.

Các câu hỏi liên quan đến cách tính thuế thu nhập cá nhân cho freelancer

1. Làm freelancer có phải đóng thuế không?

Theo quy định hiện hành, cá nhân làm freelancer có tổng mức thu nhập từ 2.000.000 đồng/lần thì phải trích 10% thu nhập để đóng thuế TNCN.

Tuy nhiên, nếu Dự thảo Nghị định hướng dẫn Luật Thuế TNCN 2025 được thông qua thì từ ngày 01/07/2026, freelancer có thu nhập từ 5.000.000 đồng/lần trở lên mới phải trích 10% thu nhập đóng thuế TNCN.

>> Xem chi tiết: Làm freelancer có đóng thuế không.

2. Freelancer cho nước ngoài có phải đóng thuế không?

Tính đến thời điểm hiện tại, freelancer làm việc cho công ty nước ngoài vẫn phải đóng thuế TNCN nếu có thu nhập từ 2.000.000 đồng/lần trở lên.

>> Tham khảo thêm: Dịch vụ khai thuế thu nhập từ nước ngoài - Từ 500.000 đồng/tháng.

3. Cách tính thuế thu nhập cá nhân cho freelancer thế nào?

Freelancer có tổng thu nhập từ 2.000.000 đồng/lần trở lên phải thực hiện kê khai và nộp thuế cho cơ quan thuế. Công thức tính thuế TNCN mà freelancer phải nộp như sau:

Thuế TNCN phải nộp = Tổng thu nhập x 10%.

>> Tham khảo thêm: Cách tính thuế thu nhập cá nhân - Từ hợp đồng dịch vụ, hợp đồng khoán việc.

4. Có mấy cách quyết toán thuế TNCN cho freelancer?

Có 4 cách quyết toán thuế TNCN cho freelancer gồm:

- Quyết toán thuế TNCN trực tiếp tại cơ quan thuế;

- Quyết toán thuế TNCN online trên Cổng dịch vụ công thuế nhà nước;

- Quyết toán thuế TNCN online trên ứng dụng eTax Mobile;

- Sử dụng dịch vụ quyết toán thuế TNCN tại Kế toán Anpha.

Xem chi tiết:

>> Hướng dẫn quyết toán thuế TNCN cho freelancer;

>> Dịch vụ quyết toán thuế thu nhập cá nhân - Từ 800.000 đồng.

5. Có bắt buộc đóng bảo hiểm xã hội cho người lao động tự do không?

Người làm freelancer, lao động tự do không ký kết hợp đồng lao động nên không thuộc trường hợp tham gia bảo hiểm xã hội bắt buộc.

Tuy nhiên, từ ngày 01/07/2025, để được hưởng các quyền lợi như trợ cấp thai sản, chế độ hưu trí, chế độ tử tuất và các chế độ khác thì freelancer có thể tham gia bảo hiểm xã hội tự nguyện.

>> Xem chi tiết: Freelancer có đóng bảo hiểm xã hội được không?

Gọi cho chúng tôi theo số 0901 042 555 (Miền Bắc) - 0939 356 866 (Miền Trung) - 0902 602 345 (Miền Nam) để được hỗ trợ.