Phụ cấp là gì? Quy định về các khoản phụ cấp theo lương. Các khoản phụ cấp không tính thuế TNCN. Các khoản phụ cấp không đóng BHXH, phụ cấp đóng BHXH.

Trong cơ cấu tiền lương hiện nay, bên cạnh mức lương cơ bản thì các khoản phụ cấp đóng vai trò quan trọng trong việc bù đắp điều kiện làm việc, thu hút lao động và tạo động lực giữ chân nhân sự. Tuy nhiên, không phải doanh nghiệp nào cũng có thể phân loại được các khoản phụ cấp cùng quy định pháp luật liên quan đến nghĩa vụ đóng bảo hiểm xã hội (BHXH), thuế thu nhập cá nhân (TNCN) và cách ghi nhận chi phí hợp lý.

Bài viết dưới đây sẽ làm rõ khái niệm phụ cấp tiền lương và các loại phụ cấp phổ biến hiện nay, đồng thời phân tách nghĩa vụ đóng BHXH, đóng thuế TNCN đối với các khoản phụ cấp theo lương.

I. Quy định về phụ cấp lương

1. Phụ cấp lương là gì?

Theo Bảo hiểm xã hội Việt Nam, phụ cấp tiền lương hay phụ cấp lương là các khoản được thỏa thuận giữa người sử dụng lao động và người lao động trong hợp đồng lao động (HĐLĐ) nhằm bù đắp về:

- Điều kiện lao động (nặng nhọc, độc hại, nguy hiểm...);

- Tính chất công việc (trách nhiệm, yêu cầu kỹ năng cao, vị trí đặc thù...);

- Điều kiện sinh hoạt (làm việc vùng xa, chi phí sinh hoạt cao);

- Mức độ thu hút lao động.

Tham khảo thêm:

>> Phân biệt trợ cấp và phụ cấp cho người lao động;

>> Các quy định trả lương cho người lao động;

>> Quy định trả lương cho người lao động của hộ kinh doanh;

>> Quy chế lương thưởng và chế độ phụ cấp cho người lao động.

Theo quy định, việc chi trả phụ cấp cho người lao động chỉ phải thực hiện khi:

- Pháp luật có quy định cụ thể đối với ngành nghề, vị trí công việc của người lao động (ví dụ như: phụ cấp khu vực, phụ cấp thu hút… trong lĩnh vực nhà nước);

- Hai bên đã thỏa thuận bằng văn bản trong HĐLĐ hoặc thỏa ước lao động tập thể;

- Việc chi trả phụ cấp lương cho người lao động được quy định trong quy chế lương/phúc lợi nội bộ của doanh nghiệp.

Như vậy, doanh nghiệp không bắt buộc phải trả phụ cấp cho người lao động.

Tham khảo thêm: Công ty có bắt buộc trả lương tháng 13 không.

II. Các khoản phụ cấp lương, các chế độ phụ cấp lương hiện nay

Các loại phụ cấp lương phổ biến hiện nay gồm:

- Phụ cấp chức vụ, chức danh;

- Phụ cấp trách nhiệm;

- Phụ cấp thâm niên;

- Phụ cấp khu vực;

- Phụ cấp lưu động;

- Phụ cấp thu hút;

- Phụ cấp nặng nhọc, độc hại, nguy hiểm;

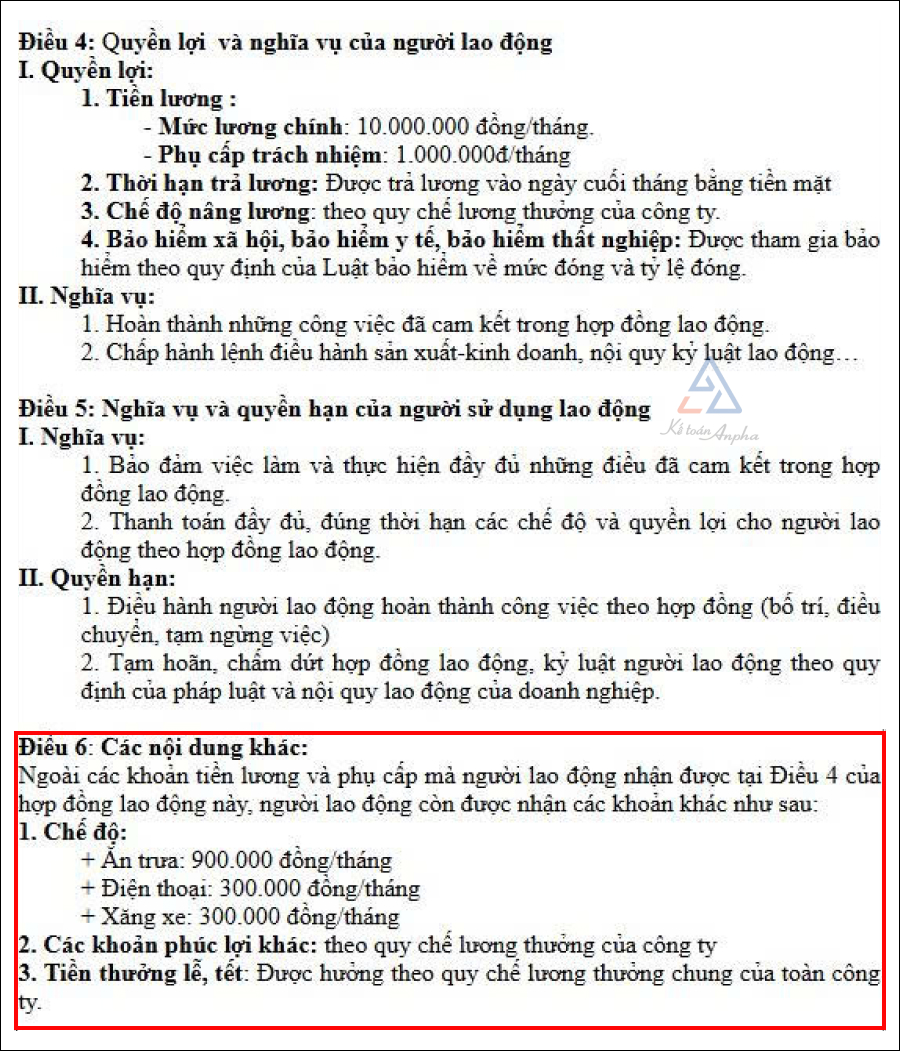

- Phụ cấp sinh hoạt, hỗ trợ xăng xe, điện thoại, nhà ở, ăn trưa…

Doanh nghiệp có thể thiết kế thêm các khoản phụ cấp khác để phù hợp với đặc thù ngành nghề, miễn là có thỏa thuận rõ ràng và hợp pháp với người lao động.

>> Tham khảo thêm: 9 loại phụ cấp theo chế độ tiền lương mới (áp dụng cho khu vực công).

III. Các khoản phụ cấp không phải đóng BHXH

Các khoản phụ cấp không đóng BHXH bao gồm:

- Tiền thưởng sáng kiến;

- Hỗ trợ ăn giữa ca;

- Hỗ trợ xăng xe, điện thoại, đi lại;

- Hỗ trợ tiền nhà ở, giữ trẻ, nuôi con nhỏ;

- Hỗ trợ đám hiếu hỷ, sinh nhật;

- Trợ cấp cho NLĐ có hoàn cảnh khó khăn khi bị tai nạn, bị bệnh nghề nghiệp;

- Tiền phụ cấp nhà ở tính thuế TNCN nhưng không vượt quá 15% tổng thu nhập chịu thuế, chưa bao gồm tiền thuê nhà (phần vượt quá 15% sẽ được miễn thuế TNCN).

Như vậy, các khoản phụ cấp không phải đóng BHXH là những phụ cấp không mang tính cố định, tách bạch với tiền lương (không được ghi cùng hạng mục tiền lương trong hợp đồng lao động).

Có thể bạn cần:

>> Phụ cấp chuyên cần có đóng bhxh không;

>> Quy định chính sách hỗ trợ tiền thuê nhà cho người lao động.

IV. Các khoản phụ cấp phải đóng BHXH (bắt buộc)

Các khoản phụ cấp lương và khoản bổ sung khác ghi rõ mức cụ thể trong HĐLĐ sẽ làm căn cứ đóng BHXH, gồm:

- Phụ cấp chức vụ, chức danh;

- Phụ cấp trách nhiệm;

- Phụ cấp nặng nhọc, độc hại;

- Phụ cấp thâm niên;

- Phụ cấp khu vực, thu hút;

- Phụ cấp lưu động;

- Các khoản phụ cấp khác có tính chất tương tự.

Như vậy, các khoản phụ cấp phải đóng BHXH là những phụ cấp có tính thường xuyên, ổn định và có thể xác định trước được.

>> Có thể bạn cần: Các khoản phụ cấp phải đóng BHXH.

Theo quy định tại Điểm c Khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2025, hầu hết các phụ cấp đều chịu thuế TNCN, trừ các khoản sau đây:

- Phụ cấp ưu đãi người có công;

- Phụ cấp quốc phòng, an ninh;

- Phụ cấp độc hại, nguy hiểm;

- Phụ cấp khu vực, thu hút;

- Phụ cấp sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả;

- Các khoản trợ cấp BHXH như:

- Trợ cấp tai nạn lao động, bệnh nghề nghiệp;

- Trợ cấp một lần khi sinh con, nhận nuôi con;

- Trợ cấp suy giảm khả năng lao động;

- Trợ cấp hưu trí một lần;

- Trợ cấp tuất hàng tháng…;

- Trợ cấp thôi việc, mất việc;

- Trợ cấp mang tính bảo trợ xã hội;

- Trợ cấp không mang tính tiền lương, tiền công theo quy định của Chính phủ.

Lưu ý:

Thời hạn áp dụng:

- Đối với cá nhân cư trú: Từ ngày 01/01/2026;

- Đối với cá nhân không cư trú: Từ ngày 01/07/2026.

Xem thêm:

>> Lương ngày lễ có tính thuế TNCN không;

>> Các khoản thu nhập không tính thuế TNCN;

VI. Một số lưu ý về các khoản chi phụ cấp tiền lương

1. Điều kiện ghi nhận chi phí hợp lý đối với các khoản chi phụ cấp

Theo Điều 9 Nghị định 320/2025/NĐ-CP, để được ghi nhận là chi phí hợp lý khi tính thuế thu nhập doanh nghiệp, khoản chi phụ cấp phải đáp ứng các điều kiện sau đây:

- Có ghi trong HĐLĐ, trong thỏa ước hoặc quy chế lương thưởng của doanh nghiệp;

- Có chứng từ thanh toán hợp lệ như bảng lương, phiếu chi, sao kê ngân hàng…;

- Có mức chi hợp lý và thực tế chi trả;

- Phải liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

- Có chứng từ thanh toán không dùng tiền mặt đối với các khoản chi có giá trị từ 5.000.000/lần;

- Không thuộc các khoản chi không được trừ khi xác định thu nhập chịu thuế.

Lưu ý:

Đối với các khoản chi mang tính phúc lợi cho người lao động như hỗ trợ hiếu hỉ, company trip… thì doanh nghiệp chỉ được tính vào chi phí hợp lý tối đa không vượt quá 1 tháng lương bình quân thực tế trong năm tính thuế.

>> Xem thêm: Chi phí quà tặng cho nhân viên có được tính vào chi phí hợp lý không.

2. Nguyên tắc chi phụ cấp

Khi doanh nghiệp chi trả phụ cấp cho NLĐ cần đảm bảo các nguyên tắc sau đây:

➨ Phân định rõ ràng:

- Các khoản phụ cấp làm căn cứ đóng BHXH: Phải ghi cụ thể vào mục “Phụ cấp lương” trong hợp đồng;

- Khoản hỗ trợ mang tính phúc lợi:

- Không cần đóng BHXH nhưng cần có quy chế nội bộ;

- Ghi thành mục riêng tách biệt với mục “Phụ cấp lương”;

- Liệt kê chi tiết tất cả các khoản phụ cấp bao gồm: tên, mức phụ cấp, điều kiện hưởng.

➨ Xây dựng quy chế lương, phụ cấp minh bạch để tránh rủi ro về thuế, BHXH và khi xảy ra tranh chấp lao động.

➨ Tuân thủ theo quy định của Luật BHXH 2024, có hiệu lực từ 01/07/2025:

- Vẫn giữ nguyên nguyên tắc đóng BHXH dựa trên tiền lương, phụ cấp và khoản bổ sung ghi trong HĐLĐ;

- Doanh nghiệp cần rà soát lại HĐLĐ và bảng lương cho phù hợp với quy định mới.

>> Tìm hiểu thêm: Quy định tiền lương dành cho hộ kinh doanh.

VII. Câu hỏi liên quan đến quy định về các khoản phụ cấp theo lương

1. Có bắt buộc phải trả phụ cấp cho người lao động không?

Không bắt buộc, trừ khi đã cam kết trong HĐLĐ hoặc theo quy chế nội bộ của công ty.

>> Xem chi tiết: Trường hợp phải trả phụ cấp cho người lao động.

2. Có thể gộp phụ cấp vào lương cơ bản không?

Không được gộp phụ cấp vào lương cơ bản. Doanh nghiệp nên tách biệt phụ cấp và lương cơ bản để xác định đúng nghĩa vụ đóng BHXH và tính thuế TNCN cho người lao động.

3. Cơ quan BHXH kiểm tra phụ cấp dựa vào tiêu chí nào?

Cơ quan BHXH kiểm tra phụ cấp dựa vào các tiêu chí như:

- Nội dung và mức phụ cấp ghi trong hợp đồng lao động;

- Quy chế lương, bảng lương;

- Tính cố định hay không của khoản phụ cấp;

- Tính chất công việc, tần suất chi trả, tính minh bạch của chứng từ.

4. Các khoản phụ cấp không phải đóng BHXH và thuế TNCN là gì?

Các phụ cấp không phải đóng bảo hiểm xã hội là những phụ cấp tách bạch với tiền lương, không mang tính cố định, như là: tiền thưởng sáng kiến, hỗ trợ ăn giữa ca, hỗ trợ xăng xe, phụ cấp tiền điện thoại, phụ cấp nhà ở…

Theo quy định hiện hành thì hầu hết các phụ cấp đều chịu thuế TNCN, trừ một số phụ cấp đặc biệt như: phụ cấp độc hại - nguy hiểm, phụ cấp cho người có công, trợ cấp thôi việc, các trợ cấp mang tính bảo trợ xã hội…

Xem chi tiết:

>> Các loại phụ cấp không đóng BHXH;

>> Các loại phụ cấp không tính thuế TNCN.

5. Các loại phụ cấp không tính thuế TNCN

Các khoản phụ cấp không phải đóng thuế thu nhập cá nhân có thể kể đến là:

- Phụ cấp ưu đãi người có công;

- Phụ cấp quốc phòng, an ninh;

- Phụ cấp độc hại, nguy hiểm;

- Phụ cấp khu vực, thu hút;

- Phụ cấp sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả;

- Các khoản trợ cấp BHXH như:

- Trợ cấp tai nạn lao động, bệnh nghề nghiệp;

- Trợ cấp một lần khi sinh con, nhận nuôi con;

- Trợ cấp suy giảm khả năng lao động;

- Trợ cấp hưu trí một lần;

- Trợ cấp tuất hàng tháng…;

- Trợ cấp thôi việc, mất việc;

- Trợ cấp mang tính bảo trợ xã hội;

- Trợ cấp không mang tính tiền lương, tiền công theo quy định của Chính phủ.

>> Có thể bạn cần: Lương ngày lễ có tính thuế TNCN không.

Phương Thảo - Phòng Kế toán Anpha